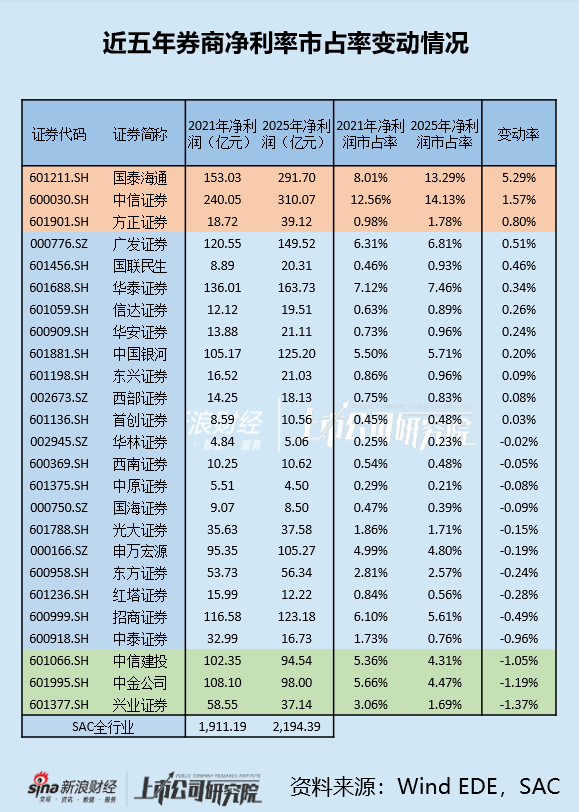

中泰证券净利润市占率五年下跌0.96个百分点 净利润率常年位于行业倒数

时间进入4月,各家券商纷纷交出2025年业绩单。

这一份份财报并不只是证券业2025年末的格局快照,更是对过去五年的阶段性总结。据SAC数据,全行业150家证券公司2025年度实现营业收入5411.71亿元,较2020年增长20.67%,全行业实现净利润2194.39亿元,较2020年增长39.30%,券商业整体取得丰硕成果。

而观察其中各家券商,则是有人欢喜有人忧。

截至4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名分别为国泰海通(存在合并因素)、中信证券、方正证券,倒数前三名分别为兴业证券、中金公司、中信建投。(注:由于财政部2025年7月8日发布标准仓单交易相关会计处理实施问答,该规则实施后相关业务不再确认为收入,2025年营收市占率变化存在扭曲,故在此不作为排序指标)

值得注意的是,虽从市占率变化的横向对比角度来看,中泰证券位列倒数第四,但从净利润变化的纵向对比角度来看,中泰证券净利润五年内下降49%,在25家券商中位列倒数第一。

中泰证券的业绩衰落主要缘于以下几个方面:

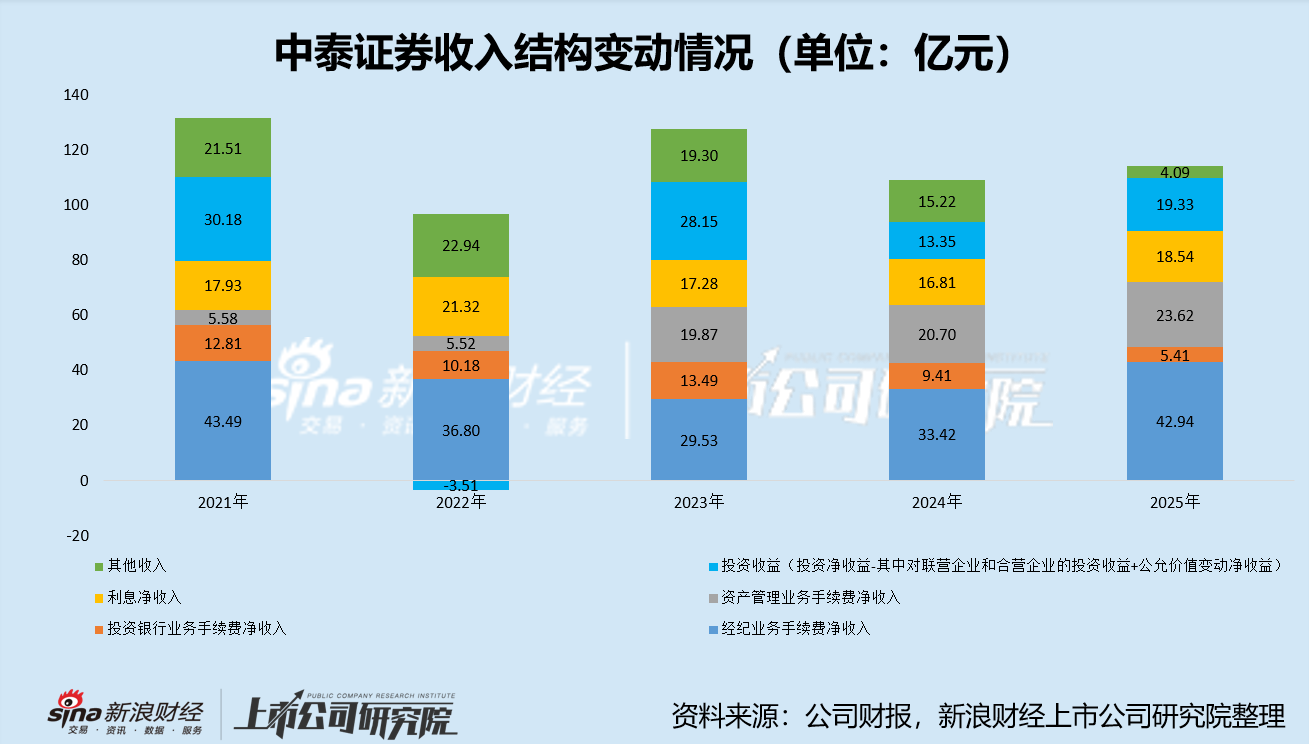

一方面,公司经纪、自营、投行等传统业务板块持续不振。

2022年到2023年,二级市场交易低迷,中泰证券经纪业务业务手续费净收入也迎来深幅调整,两年分别下跌15.40%、19.74%。2024年到2025年,随着资本市场热度回暖,中泰经纪业务也迎来复苏,但复苏程度远不及行业平均水平。

2025年,公司经纪业务手续费净收入同比增长28.50%,但根据中国证券业协会披露的数据,同年全行业代理买卖证券业务净收入(含交易单元席位租赁)同比增长42.25%,中泰证券经纪业务在这波复苏行情中显著掉队。

自营业务方面,中泰证券2022年自营业务曾“暴雷”,当年公司投资收益为-3.51亿元,对应投资收益率-0.52%。值得注意的是,当年股市深度调整,除中泰证券外,还有六家上市券商自营业务亏损,是近五年行业自营业务表现最差的年份。

2023年,中泰证券对自营业务的权益类投资部门进行了比较重大的人事调整,同年公司自营业务表现亮眼,录得28.15亿元,对应投资收益率4.13%,位列行业第五。而2024年到2025年,中泰证券自营业务重新陷入萎靡,两年投资收益分别为13.35亿元、19.34亿元,对应投资收益率1.82%、2.46%,居于行业尾部。

投行业务方面,公司投行业务收入自2024年IPO市场大幅收紧以来便陷入低迷,虽2025年IPO市场已然复苏,中泰证券投行业务板块却仍保持下跌趋势。2023年到2025年,公司投行业务手续费净收入分别为13.49亿元、9.41亿元、5.41亿元。

从股票保荐承销项目上看,2025年,中泰证券仅完成7单股票主承销项目,较2024年同比下滑36.36%,包括IPO项目2单、向特定对象发行股票项目4单、可转债项目1单,合计承销规模21.83亿元,同比下滑54.84%。

总体来看,公司三项业务在2022年到2023年的行业下行期均精准“踩坑”,后续的复苏窗口却未能精准把握,若按增速对公司的各项业务复苏节奏进行排序,则“经纪>自营>投行”,但这几项业务的增长趋势均远弱于行业平均水平。

另一方面,公司资管业务发展虽好却难挑大梁,同时公司降本增效未有显著成效。

中泰证券各项业务中,其资管业务的表现相当稳健。

2023年,中泰证券合并万家基金,并表后公司资产管理业务手续费净收入同比高增259.71%至19.87亿元。此后几年公司资管业务稳步扩张,2024年到2025年分别同比增长4.17%、14.09%,至20.70亿元、23.62亿元。

即便如此,资管业务的业务规模相对经纪、自营等压舱石业务依旧太小,其增量对整体业绩的修复贡献不大。

2021年到2025年这五年间,中泰证券营收整体下降17.57亿元,其中经纪业务、投行业务、自营业务分别下降0.55亿元、7.4亿元、10.85亿元,资管业务包含并表因素在内的收入增长为18.04亿元,难以抵消其他业务的营收下滑。

此外,中泰证券自2024年开始减员,员工人数由2023年末的9889人下降至2025年的9477人,减员412人,减员比例4.17%。而公司管理费用不增反降,由2023年的80.26亿元提升至84.11亿元。

受此影响,中泰证券2025年净利润率(净利润/营业总收入)为14.68%,在25家已披露年报的上市券商中排名倒数第一,且是唯一一家净利润率低于20%的券商。

拉长时间周期来看,近五年来,中泰证券净利润率分别为25.09%、7.54%、16.15%、9.93%、14.68%。也就是说,自2022年公司业绩受创以来,其盈利能力始终低迷。除了2023年,中泰证券受益于自营人事调整、合并万家基金产生股权重估收益,排名靠近中游。其余年份,公司净利润率均为行业倒数,2022年为倒数第六、2024年为倒数第二、2025年为倒数第一。