两大血液瘤王牌爆卖5亿元难救主,亚盛医药又亏了12亿元

来源:@华夏时报微博

华夏时报记者 于娜 北京报道

身披国产肿瘤原创新药领军者、细胞凋亡领域深耕者光环的创新药新贵亚盛医(06855.HK),近日披露的2025年年度报告无疑给市场扔下一枚深水炸弹,这份年报呈现了公司“产品销售猛增、整体业绩亏损”的矛盾反差。

年报显示,亚盛医药的核心血液瘤产品矩阵表现亮眼,耐立克®(奥雷巴替尼)与利生妥®(利沙托克拉)合计实现销售收入5.06亿元,商业化收入同比大幅增长90%。其中,核心单品耐立克®以4.35亿元的销售额稳居主力,同比增幅达81%,彰显出医保全面覆盖后的强劲放量势头,这也是年报中披露的核心商业化亮点。

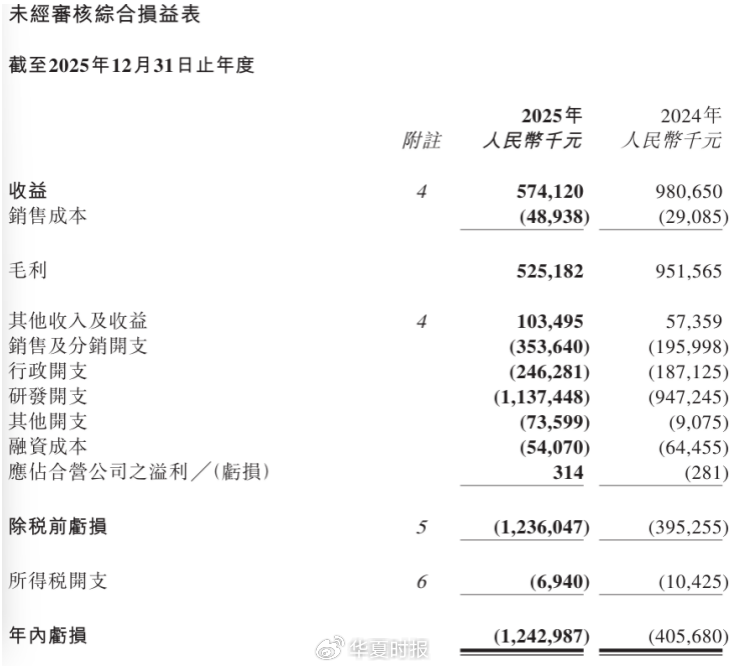

然而,这份看似喜人的销售成绩单,却难掩公司整体业绩的惨淡。年报显示,亚盛医药2025年全年净亏损达12.43亿元,同比扩大206.4%,创下近年来亏损新高。这一数据反差背后核心原因既有亚盛医药2024年大额一次性知识产权收入退坡的短期冲击,更有年报中明确列出的研发与销售投入高企、产品管线依赖度集中等深层问题,也折射出中国创新药企商业化进程中的盈利困境。

单品种难挡风雨

作为中国最早开展肿瘤等治疗领域原创新药研发的企业之一,亚盛医药上市开局强劲,先是于2019年10月在香港联交所主板挂牌(6855.HK),后又于2025年1月登陆美国纳斯达克(AAPG)。公司核心研发方向聚焦细胞凋亡领域,目前拥有耐立克®、利生妥®两款已上市产品,其中耐立克®(奥雷巴替尼)是中国首个第三代BCR-ABL抑制剂,用于治疗慢性髓性白血病且所有适应症已纳入医保,利生妥®(利沙托克拉)是中国首个国产原创Bcl-2抑制剂,用于治疗复发/难治性慢性淋巴细胞白血病及小淋巴细胞淋巴瘤,凭借原创实力填补国内临床空白。

然而回顾亚盛医药近年业绩表现,公司自商业化以来始终处于持续亏损状态。2022年公司营收2.10亿元、净亏损8.83亿元;2023年营收微增至2.22亿元、净亏损扩大至9.26亿元。2024年凭借与武田制药的协议确认大额一次性知识产权收入,营收飙升至9.81亿元,净亏损收窄至4.06亿元,形成阶段性的业绩改善。

然而好景不长,亚盛医药在2025年的业绩又栽了跟头,首要诱因是收入结构的剧烈调整,一次性收益的彻底退坡。年报显示,亚盛医药在2025年全年实现总收入5.74亿元,较2024年的9.81亿元同比下降41.5%,降幅接近一半,收入缩水的核心原因是一次性收益的消失。2024年亚盛医药与武田制药达成协议,确认了6.78亿元的大额一次性知识产权收入,而2025年年报明确显示,这笔一次性收入不再复现,公司收入完全依赖产品销售,盈利压力彻底暴露,业绩随之出现大幅滑坡。

耐立克®(奥雷巴替尼)成为亚盛医药名副其实的“孤胆英雄”。2025年,耐立克®(奥雷巴替尼)实现销售收入4.35亿元,占公司全年产品销售总收入的80%以上,同比增长81%。这得益于其2024年纳入医保后,市场准入加速推进——年报数据显示,截至2025年底,耐立克®(奥雷巴替尼)已进入825家医院及DTP药房,同比增长37%,成为国内慢性髓性白血病(CML)治疗领域的重要品种。

但是单一产品驱动的增长模式暗藏风险。耐立克®主要针对一代、二代酪氨酸激酶抑制剂(TKI)耐药的CML患者,市场规模相对有限;同时,其面临着诺华伊马替尼、百时美施贵宝达沙替尼等国际巨头产品的激烈竞争。此外,医保谈判带来的价格压力持续存在,年报虽未直接披露耐立克®医保降价幅度,但结合其2025年“销量增长、收入增速低于销量增速”的表现,可看出价格下降对产品毛利率的挤压效应已逐步显现。

作为亚盛医药第二个商业化产品,利生妥®的表现虽有亮点,却难以改变单品种依赖的格局。该产品于2025年7月获批上市后,五个月内实现销售收入7058万元,展现出一定的市场潜力。亚盛医药也在积极推动其市场渗透,年报明确提及,目前已将其纳入26省184城74个惠民保/大病补充保险项目,为后续放量奠定基础。

一位医药行业分析师向《华夏时报》记者表示,利生妥®的放量可能面临多重阻碍。一方面,慢性淋巴细胞白血病/小淋巴细胞淋巴瘤患者群体相对小众,市场规模有限,这直接限制了其销售增长空间;另一方面,艾伯维的同类产品维奈克拉已在国内上市多年,市场认可度高,结合行业现状及利生妥®的销售数据,其需在价格、疗效等方面打造差异化优势才能突围。此外,其商业化团队仍在建设阶段,短期内恐难以形成与耐立克®相匹配的销售规模,无法有效分担公司的盈利压力。

盈利拐点何时显现

收入结构失衡是亚盛医药业绩变脸的导火索,那么研发与销售费用的高企,则是造成公司巨亏的核心原因,形成了一个难以填补的“成本黑洞”。

作为创新药企,研发投入是核心竞争力的体现,但亚盛医药的研发投入已成为沉重的财务负担。2025年年报显示,公司研发开支达到11.37亿元,同比增长20.1%,这一数字甚至超过了公司全年5.74亿元的销售收入,研发费用率高达198%,远超国内创新药企平均水平,这也是亚盛医药的核心成本痛点。这笔巨额研发投入,主要用于推进公司在研管线的临床进展。亚盛医药目前全球推进9项注册III期临床研究,其中4项获得美国FDA、欧洲EMA许可,聚焦细胞凋亡、肿瘤代谢等前沿领域,展现出公司在国际化研发布局上的决心。

不过,医健管理咨询合伙人曹宁向《华夏时报》记者表示,创新药研发具有周期长、风险高、投入大的特点,目前,公司大部分在研产品仍处于临床早期阶段,距离上市还有较长距离,高强度研发投入短期内难以转化为实际收益,反而持续加剧财务压力,这也是年报中隐含的长期风险。

与研发投入相比,亚盛医药销售费用的增长更为迅猛,成为另一个“烧钱”重灾区。2025年年报显示,亚盛医药销售及分销开支达3.54亿元,同比增长80.4%,销售费用率升至61.7%,较2023年的28%翻倍有余。这一增长主要源于两方面:一是耐立克®纳入医保后的市场扩容,需要加大渠道覆盖和学术推广力度;二是利生妥®上市后,公司加速组建商业化团队,推动产品快速渗透市场。

这一现象背后,是国内创新药市场竞争的日益激烈,亚盛医药年报中虽未直接提及行业竞争,但通过销售费用的激增,可看出公司为抢占有限的市场份额,在学术推广、渠道建设、销售人员薪酬等方面的成本逐年攀升,进一步挤压了盈利空间。

除了研发和销售这两大核心成本,亚盛医药还面临其他额外成本压力。2025年年报显示,公司与收购广州顺健生物医药科技有限公司相关的或有对价公允价值损失增加0.65亿元,尽管这笔损失具有一次性性质,但也进一步加剧了全年亏损。同时,公司行政开支同比增长31.6%至2.46亿元,年报解释其主要因新增员工招聘、运营规模扩大所致,这也从侧面反映出公司运营成本的持续攀升,进一步加剧了盈利压力。

多重成本压力叠加,让亚盛医药的盈利拐点之路变得迷雾重重。尽管公司管理层在年报中乐观预计,随着利生妥®的持续放量、耐立克®新适应症的获批,以及在研管线的逐步推进,未来收入有望实现持续增长,但年报中并未给出明确的盈利拐点预期。结合年报披露的成本数据来看,在研发和销售投入居高不下的情况下,要实现盈亏平衡仍面临巨大挑战。

2025年的巨亏,无疑给亚盛医药敲响了警钟。曹宁认为,亚盛医药的困境并非个例,而是国内创新药企商业化进程中的普遍难题——多数创新药企依赖单一产品支撑收入,研发和销售投入高企,造血能力不足,难以实现盈利。对于亚盛医药而言,若想改变当前局面,结合年报披露的管线、成本等核心信息,需尽快优化研发管线,集中资源聚焦最具潜力的产品,提高研发效率;同时,加强销售团队管理,优化渠道布局,降低销售费用率。

责任编辑:姜雨晴 主编:陈岩鹏