光大期货:3月19日有色金属日报

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

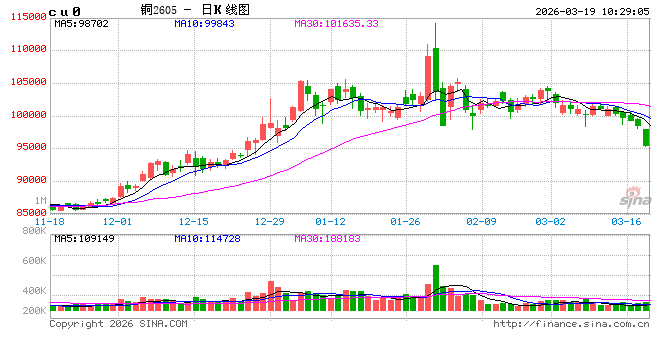

隔夜内外铜价震荡走弱,国内现货精炼铜进口窗口打开。宏观方面,美伊冲突有所升级,对方互攻能源设施引起市场对全球供应链乃至全球经济失速的再次恐慌。另外,美国2月PPI同比3.4%,核心PPI 3.9%创一年新高,这意味着通胀高于市场预期,昨晚美联储召开3月议息会议,美联储如期继续按兵不动,上调通胀预期,仍预计今年降息一次。会后鲍威尔讲话称,美伊冲突对经济造成的影响尚不能确定,当前通胀回落进展停滞,关税与油价上涨正形成叠加压力,并逐步向核心通胀传导,商品降温至少需等到年中,其论调偏鹰派。库存方面,LME库存增加3725吨至334100吨;Comex库存增加284吨至534004吨;SHFE铜仓单下降5665吨至318624吨,BC铜维持15870吨。昨晚原油与铜再次呈现跷跷板效应,表明市场焦点依然在美伊冲突,冲突扩大化下市场担忧全球能源及经济失速下对商品需求及金融市场带来较大影响甚至危机。短期关注90000~100000元/吨的区间支撑力度,若内外累库减弱及现货贴水收窄,可轻仓试多博取旺季反弹;但若地缘冲突持续扩大化, 市场或继续定价宏观风险,铜价亦应继续观望。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍跌0.55%报17160美元/吨,沪镍跌0.69%报134610元/吨。库存方面,LME库存增加210吨至283950吨,SHFE 仓单减少53吨至57194吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水减少50至贴100元/吨。在镍矿供应偏紧和海运费上涨的双重影响下,镍矿价格持续走强,同时,周度镍铁报价和成交价格均有上涨。然而,一级镍周度社会库存环比增加,显现出较大的压力。印尼镍矿配额收紧之下,供应端再度扰动,需要注意的是对7月补充配额存在一定的预期,且一级镍库存压力较大,但鉴于当前成本端持续走强,操作上或仍可参考成本线短线做多机会,警惕宏观拖累。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏强,AO2605收于3091元/吨,涨幅0.85%。持仓增仓8371手至28.2万手。沪铝隔夜AL2605收于24835元/吨,持仓减仓3316手至30.4万手。铝合金震荡偏强,隔夜主力AD2604收于23570元/吨,涨幅0.04%。持仓减仓73手至5194手;现货方面,SMM氧化铝价格回涨至2719元/吨。铝锭现货贴水收至200元/吨。佛山A00报价回落至24520元/吨,对无锡A00报平水,铝棒加工费包头河南临沂持稳,新疆南昌广东无锡上调50-100元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆下调400元/吨。几内亚计划收紧矿石供给,矿山无法锁定合适运价的船舶,整体发运节奏持续延缓。海外运往中东氧化铝原料因海峡阻塞低价转销其他区域,内外价差收窄修复进口利润,矿端运费成本提升给予氧化铝支撑。中东氧化铝原料库存见底,减产规模或波及阿联酋铝业,加剧供应中断压力,海外市场进入避险性“抢铝潮”。LME挤仓风险推升外盘,国内累库与需求慢启限制涨幅,外强内弱格局下,内盘资金仍待拐点信号蓄势待发。注意铝棒率先铝锭开启去库,国内存在跟涨预期。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

18日工业硅震荡偏弱,主力2605收于8375元/吨,日内跌幅2.67%,持仓增仓6239手至24.7万手。百川工业硅现货参考价9313元/吨,较上一交易日持稳。最低交割品价格回涨至8800元/吨,现货升水扩至425元/吨。多晶硅震荡偏弱,主力2605收于40105元/吨,日内跌幅5.12%,持仓增仓480手至34578手;百川多晶硅N型复投硅料价格跌至45500元/吨,最低交割品硅料价格跌至45500元/吨,现货升水扩至5395元/吨。工业硅新疆复产受阻与西南少量复产形成结构性对冲;石油焦原料及新疆国网电价上调构建成本支撑。下游刚需备货有余,增量备货意愿不足。工业硅盘面窄幅震荡,现货底部企稳。多晶硅实际成交持续向低价靠拢。3月部分大厂陆续有开工计划,供给收缩态势告一段落,新增库存持续向仓单转移,以缓解厂库积压压力。下游硅片采购意愿低迷,短期多晶硅底部震荡调整为主。市场等待两会后光伏反内卷具体政策落地信号,能否引发利多情绪释放。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605跌4.32%至150120元/吨。现货价格方面,电池级碳酸锂平均价跌2500元/吨至155500元/吨,工业级碳酸锂平均价跌2000元/吨至152500元/吨,电池级氢氧化锂(粗颗粒)跌2000元/吨至148000元/吨。仓单方面,昨日仓单库存减少696吨至35769吨。消息面,Core Lithium董事会批准Finniss锂矿山重启的最终投资决策:Finniss锂矿项目重启时间线:2026年一季度“融资” Funding and FID,二季度“启动资本配置和动员活动”,三季度 启动BP33项目建设,四季度 发运首批锂精矿,2027年中旬实现BP33地下首批矿石开采,2028年中旬BP33实现120万吨的产能。乘联分会发布数据,3月1—15日,全国乘用车市场零售56.1万辆,同比下降21%,环比增长2%,今年以来累计零售314万辆,同比下降19%。3月1—15日,全国乘用车新能源市场零售28.5万辆,同比下降28%,环比增长36%,今年以来累计零售134.5万辆,同比下降26%。供给端,周度产量数据环比增加836吨至23426吨;3月预计碳酸锂产量环比增加28%至106390吨。需求端,周度三元材料产量环比增加406吨至16924吨,磷酸铁锂产量环比增加5050吨至101725吨;3月预计三元材料产量环比增加19%至84360吨;磷酸铁锂产量环比增加24%至43万吨。库存端,周度碳酸锂社会库存环比减少414吨至98959吨,其中下游环比增加1890吨至45647吨,其他环节减少1120吨至37020吨,上游环比减少1184吨至16292吨。从排产来看,周度库存去库水平表现符合预期,总库存周转天数下降至27.8天,库存水平绝对量的下降和下游不断放大备货系数或是价格明显的下方支撑。但需要注意的是,当前市场没有明显的矛盾,但短期需关注津巴布韦恢复出口后的集中发运情况,前高需更确定性的利多因素刺激,但仍可考虑逢低布局。