中国折叠屏手机格局剧变:华为2025年独占72.6%份额,苹果今年入局将占两成,谁能活下来?

来源:江河域见

2026年,折叠屏手机行业正式告别“小众尝鲜”阶段,进入全球高端市场的全面对决。

群智咨询预测,2026年全球折叠屏手机出货量将达2400万至2500万台,相比2025年约1700万台增长41%至47%。TrendForce则更为激进,预计全年突破8000万台,同比增长超40%。中国市场将达1200万至1300万台,同比增长20%至30%。

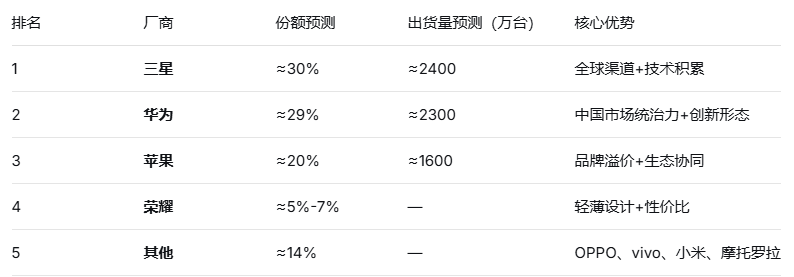

但更关键的变化不在总量,而在格局。苹果首款折叠屏iPhone预计9月发布,入局首年就将拿下近20%全球份额。三星从2025年的38.1%份额大幅下滑,华为以29.3%紧追不舍,三家将分食全球近80%的市场。

2026年全球折叠屏手机厂商份额预测

数据来源:TrendForce集邦咨询,2026年4月。其他机构预测略有差异,Counterpoint预计苹果首年占28%、华为23%。

华为:中国市场的绝对统治者

在全球预测的博弈背后,中国本土市场的现实更加“残酷”——华为正以近乎垄断的姿态统治着这个全球最大的折叠屏市场。

2025年全年,华为在中国折叠屏市场以71.8%的份额稳居第一。上半年总出货量498万台,华为独占374万台,份额高达75%。即便在第二季度市场波动下,华为份额仍保持在72.6%的高位。三季度回暖至263万台,华为以68.9%的份额继续领跑,对应出货量约181.2万台。

2026年1-2月,华为份额进一步升至77.1%。2026年Q1,华为Pura X阔折叠屏手机上市一年间出货量突破150万台,单款产品出货量超过其后三位厂商旗舰折叠机型产品的总和。

在具体机型层面,华为的统治力更加具象:Mate X5累计激活量达345万台,Mate X6突破154万台,定位超高端的三折叠屏Mate XT非凡大师仅在Q2就售出48万台。华为已成为首个折叠屏累计出货突破1500万台的中国品牌,凭借三折、阔折等创新形态持续引领技术演进。

苹果入局:改写全球格局的最大变量

如果说华为是中国市场的王者,那苹果就是全球格局中即将落下的最大变量。

TrendForce预测,苹果首款折叠屏iPhone Ultra计划量产1100万部,其中国内预计销售300万部。国行版本起售价预计1.4万至1.5万元,顶配版本或突破2万元,直接冲击华为Mate XT所在的超高端市场。

苹果入局的战略意义远超出货数字。其采用金属应力分散板加自修复涂层的双保险设计,有望实现“近乎无折痕”的视觉效果。凭借品牌溢价、技术成熟度与iOS生态协同三重优势,苹果将在超高端折叠屏市场直接收割份额,尤其对万元以上国产机型构成实质性压力。

OPPO与荣耀:国产阵营的抱团突围

面对苹果的强势入局,国产阵营并非坐以待毙。

OPPO是“技术攻坚派”的代表。累计研发投入超30亿元,发起“天穹合伙人”联盟,联合上海交大、先导智能、三星显示等产学研伙伴攻克折痕难题。Find N6通过钛合金天穹铰链与天穹记忆玻璃的组合方案,已实现“无感折痕”效果,获德国莱茵认证。2025年OPPO以4.3%的份额与三星并列中国第四。

荣耀走的是“极致轻薄”路线。Magic V6重量约219g,折叠厚度约8.75mm,与直板旗舰iPhone 17 Pro Max处于同一水平。内置7150mAh青海湖刀片电池,硅含量达32%,在轻薄与续航之间找到独特平衡点。2025年荣耀以9.1%的份额位居中国第二。

产业链图谱:谁在支撑这场高端对决?

折叠屏的竞争,战场不仅在终端品牌之间,更在产业链的每一环。

显示面板:京东方是当之无愧的龙头。其在重庆投资465亿元建成全球首条柔性OLED折叠屏专属产线,月产能4.8万片玻璃基板。京东方已在重庆、成都、绵阳量产3条第6代柔性OLED产线,累计专利申请超3万件。

vivo X300 Ultra、荣耀Magic V6等旗舰新机均由其独家供应屏幕。TCL科技、深天马A等厂商也在柔性显示领域具备量产能力,为多个消费电子品牌提供面板方案。

铰链与结构件:铂力特为OPPO Find N6提供钛合金3D打印技术,先导智能则是其核心部件供应商,双方联合研发的芯片级高分子3D打印技术首次应用于手机量产制程。安费诺飞凤等企业也在铰链领域深耕多年,共同支撑起国产折叠屏的结构件供应链。

核心材料:鼎龙股份的聚酰亚胺(PI)材料应用于柔性显示领域,为折叠屏产业链提供材料配套。凯盛科技则在UTG(超薄柔性玻璃)领域布局,助力解决屏幕耐用性问题。

从地域分布看,折叠屏产业链已形成“西成渝+珠三角”两大核心集群——成渝地区以京东方的柔性OLED面板为龙头,珠三角以深圳、东莞的整机品牌和精密制造为支撑。2025年中国折叠屏出货量突破1000万台,背后是一条从材料、面板到铰链、整机的完整国产供应链在支撑。

写在最后

2026年的折叠屏市场,正在经历一场深刻的权力转移。

国内市场,华为的统治力短期内难以撼动——72.6%的份额不仅是品牌势能的结果,更是技术、生态、供应链多年积累的集中兑现。但荣耀的轻薄突围、OPPO的技术攻坚,正在各自赛道上建立差异化壁垒。

全球市场,苹果入局将彻底改写格局。三星的全球第一地位面临空前挑战,华为的出海之路也将在苹果的高端压制下经受考验。从“一超多强”到“三足鼎立”,这场折叠屏的高端对决,才刚刚拉开帷幕。

折叠屏从“小众尝鲜”走向“主流高端”,背后是中国手机工业从大到强的缩影——当华为用三折屏定义形态、OPPO用30亿研发攻克折痕、京东方用柔性OLED产线支撑全球供应链,中国产业链正在这场高端对决中,从参与者变成定义者。