光大期货:4月30日软商品日报

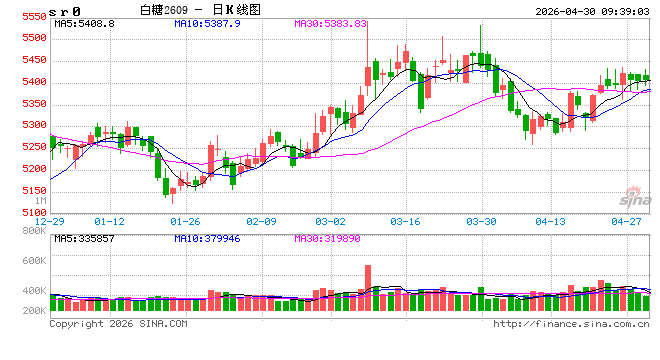

白糖:

(张笑金,从业资格号:F0306200;交易咨询资格号:Z0000082)

消息方面,巴西国家商品供应公司(Conab)发布首期2026/27榨季甘蔗调查报告,该机构预计2026/27榨季巴西甘蔗产量将达7.091亿吨,同比增长5.3%,创下该机构统计史上第二高纪录,仅次于2023/24榨季甘蔗产量。巴西2026/27榨季乙醇总产量将达406.9亿升。随着乙醇市场环境持续向好,叠加甘蔗制乙醇与玉米制乙醇产量同步扩张,预计乙醇总产量同比增长8.5%,或将刷新历史纪录。预计甘蔗制乙醇产量达292.6亿升,同比增加7.1%。现货报价方面,广西制糖集团报价区间5310~5400元/吨,部分下调10元/吨;云南制糖集团报价5140~5220元/吨,下调10元/吨;加工糖厂主流报价区间为5600~5880元/吨,个别下调10元/吨。原糖方面,受原油大幅上涨影响,糖价涨幅超3%,除宏观扰动外,未来巴西压榨进度是短期市场焦点。国内方面,上有丰产压力下有政策及成本支撑,远期天气和通胀题材仍未发酵,多空双方仍将交织反复。假期在即,注意持仓风险。

棉花:

(孙成震,从业资格号:F03099994;交易咨询资格号:Z0021057)

周三,ICE美棉下跌0.7%,报收79.11美分/磅,郑棉主力合约环比上涨0.03%,报收16385元/吨,主力合约持仓环比减少20535手至82.83万手,棉花3128B现货价格指数17450元/吨,较前一日上涨35元/吨。国际市场方面,美国干旱扰动仍在持续,截至4月21日当周,受D1-D4级别干旱影响面积占比为98%,位于绝对高位,但后续德州及美国东南部地区降雨或有增加,干旱问题或有一定缓解。后续中东地区局势也需要持续关注,将对化肥成本及供应产生一定扰动。国内市场方面,长假临近,持仓环比持续下降,实际种植面积及需求可持续性将是下一阶段关注重点。目前新疆地区棉花种植已经基本结束,三方机构调研数据显示2026年新疆地区棉花种植面积或同比下降5%左右,2026/27年度供需格局预期收紧。本年度来看,若后续棉花需求能够维持现状,本年度棉花需求或超900万吨,若无新增补充,年度末期国内棉花商业库存将处于相对低位。综合来看,当前预期偏强,需求尚可,棉价仍有一定支撑,但上方高度同样需要谨慎乐观,长假临近,注意持仓风险。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。